最近,房地产市场有些热闹,一边是大蒜、小麦、西瓜“换房”,另一边各地楼市调控政策持续调整。对于房企而言,销售额才是说明一切的指标,房地产行业有没有走出“至暗时刻”?

房企销售业绩持续负增长

中国指数研究院最新公布的数据显示,2022年上半年受各地疫情反复、需求预期偏弱等不利因素影响,房企销售业绩呈现负增长。其中,TOP100房企销售额均值356.4亿元,同比下降48.6%。不过,相较1月-5月,降幅持续收窄,房企销售业绩边际性改善。单月来看,6月TOP100房企销售额同比下降28.6%,销售业绩持续负增长,但降幅显著收窄,主要是由于房企半年度冲业绩,单月销量显著提升。

此外,今年5月和6月贝壳50城二手房成交量连续环比增长,环比增幅分别为14%、25%。二季度成交量比一季度增长约15%。

(数据来源:中指数据CREIS)

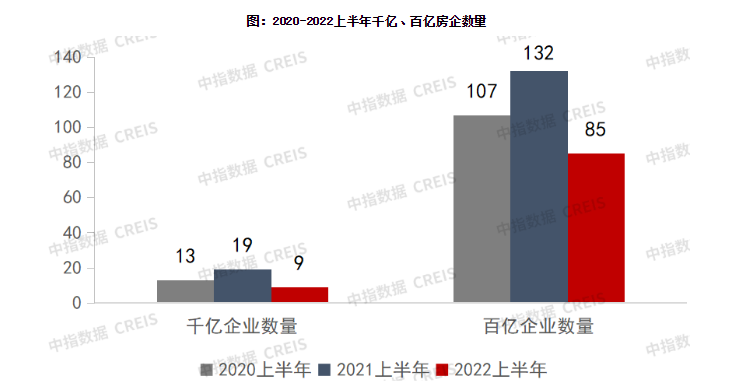

中国指数研究院的数据显示,今年上半年销售额破千亿房企9家,较去年同期(19家)减少10家;百亿房企85家,较去年同期(132家)减少47家。TOP100房企权益销售额均值为252.8亿元,同比下降49.4%。其中,销售额排名前五位的分别是碧桂园、万科、保利发展、中海地产和华润置地,销售额分别为2469.9亿元、2096.1亿元、2092亿元、1375亿元和1210亿元。

中国指数研究院公布的数据还显示,从销售目标完成率来看,房企上半年销售目标完成率不及三分之一。2022年上半年,15家房企目标完成率均值为32%,相较去年同期的50.5%,目标完成率普遍较低。一方面,受疫情反复影响,部分区域销售受到一定影响;另一方面,虽然4月以来部分楼市利好政策出台,但政策落地显效尚需时间,尚未明显传导至市场端,导致销售目标完成率无明显提升。

值得注意的是,今年上半年20家代表企业销售额贡献前三城市分别为北京、南京和广州,销售额贡献率分别为9.4%、7.1%和6.3%。从增速来看,20家代表企业在一线城市的销售额贡献率均提升较快。其中,深圳销售额贡献率增长最快,同比增长2.1个百分点。上海因受到疫情影响,销售额贡献率与去年同期基本持平。一线城市在2022年上半年销售业绩贡献率的增长,也表明代表企业将一线城市视为项目销售去化的主战场,深耕经济体量大、增长好、人口持续净流入的重点城市。

一线城市豪宅市场热度高

作为一线城市的楼市风向标之一,截至目前深圳楼市调控政策并没有发生变化。不过,在整体市场依旧平稳的背景下,豪宅和刚需市场的表现却“冰火两重天”。

最近,深圳多个网红豪宅项目相继入市,虽未能复刻过去“万人抢房”、开盘日光的高光时刻,但都取得相对不错的销售成绩或者关注度。记者采访多位新房销售经理,他们均认为在一二手房价格还存在明显倒挂的背景下,豪宅市场的信心仍十分强劲。除了深圳,一线城市的豪宅市场似乎都有明显的恢复。例如,公开数据显示今年4月至5月,广州珠江新城二手房成交量升至151套,且超过一半是单价“15万+”房源。

美联物业全国研究中心总监何倩茹表示,从去年开始深圳市场已经进入分化阶段,所以房子卖得好不好,跟产品本身的品质、甚至附加值都有很大的关系,再加上疫情的“后遗症”已经影响到购房者的收入情况,购房者目前基本上会秉持“非必要不花钱”的心态。最后,富裕阶层人群收入受到疫情的影响程度会比一般居民要低,因此就出现了高端产品的销售情况好于刚需产品。她还表示,“我相信这个情况还将持续一段时间,直到经济出现较为明显的回暖才有所改善。”

易居研究院指出,自4月底以来各地政策宽松导向更加清晰,从行政、金融、财政、税收等领域多方面做好保障,对于合理住房消费需求的释放有积极的作用。此外,各地疫情防控取得积极成果,一些城市楼市交易环境逐渐改善,楼市交易逐渐步入正轨。多重因素叠加,购房者对房地产市场的预期发生积极的变化。不过,广东省城规院住房政策研究中心首席研究员李宇嘉认为,磨底将是未来一段时间楼市的主旋律,一方面是由于预期和信心还比较低;另一方面,房企风险还在释放过程中,对交付难的担心仍旧存在。

中指研究院认为,2022上半年房地产行业仍在深度调整,市场回暖未及预期。4月以来,各地房地产相关宽松政策密集出台,政策宽松确定性增强,有利于稳定市场预期;但伴随疫情反复,短期市场恢复节奏仍有不确定性,预计市场会在下半年有所回稳。在此背景下,房地产企业要实现稳健发展,一方面要把握城市分化、板块分化下结构性机会,坚持拿好地、做对产品,提升产品力和服务力;另一方面,房企应继续紧抓销售回款、优化债务结构,确保现金流和经营安全,寻求高质量发展。

| 歡迎光臨 比思論壇 (http://108.170.5.102/) | Powered by Discuz! X2.5 |